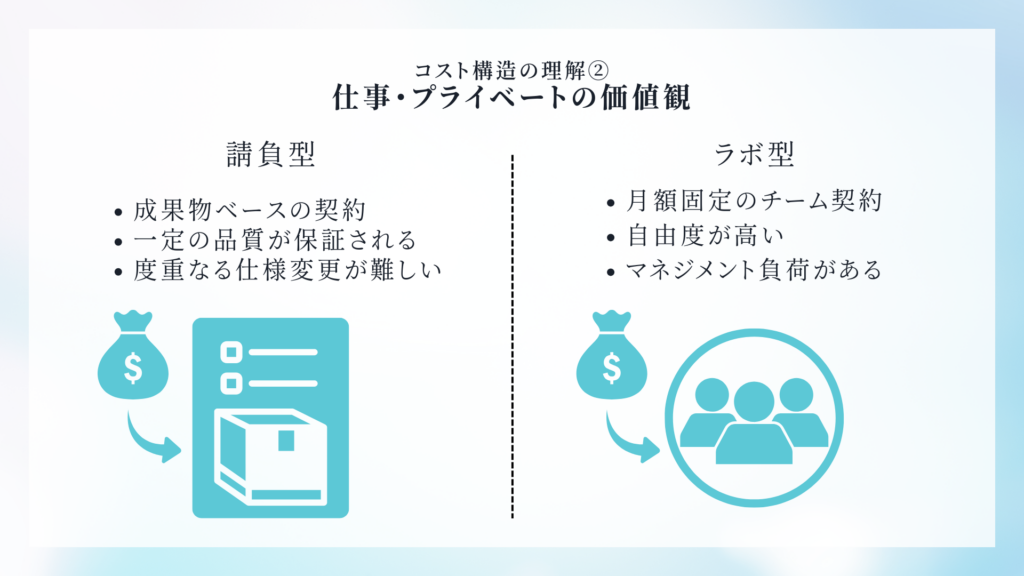

成果物ベース契約(請負契約に近い形態)は、あらかじめ決められた成果物の納品をもって契約が完了し、費用は成果物単位で固定されるため、予算管理がしやすいのが特徴です。一方、時間単価契約(準委任契約や業務委託契約の一形態)は、作業時間に応じて費用が発生し、仕様変更や調整が多いプロジェクトに適しているが、費用が変動しやすく予算管理が難しい面があります。

契約形態の違い

| 項目 | 成果物ベース契約(請負契約) | 時間単価契約(準委任契約・業務委託) |

|---|---|---|

| 契約の対象 | 完成した成果物の納品 | 作業時間に対する報酬 |

| 費用の決定方法 | 成果物単位で固定(例:記事1本、システム完成など) | 時間単価×作業時間 |

| リスク負担 | 受注者が成果物完成の責任とリスクを負う | 発注者が仕様変更や作業内容の管理を行い、費用変動リスクあり |

| 適用プロジェクト | 要件が明確で短期・シンプルな案件に向く | 要件が流動的で長期・複雑な案件に向く |

| 予算管理 | 予算が一定で管理しやすい | 費用が変動しやすく、管理が難しい |

| 契約解除の柔軟性 | 基本的に成果物納品まで契約継続が前提 | 中途解約が可能な条項を設けることが多い |

費用管理のポイント

-

成果物ベース契約では、契約時に成果物の範囲や修正範囲を明確に定めることで、追加作業による費用増加を抑制できる。予算超過リスクが低く、コストコントロールがしやすい。

-

時間単価契約では、作業時間の管理が重要。作業時間が増えると費用も増加するため、進捗管理や作業内容の透明化が求められる。契約書に中途解約権限を盛り込み、不要なコスト増加を防ぐことも有効。

-

時間単価契約は仕様変更や調整に柔軟に対応できる反面、費用が膨らみやすいため、発注者側は作業の妥当性を常にチェックする必要がある。

-

効率化や業務フロー改善を提案し、単価交渉で「コスト削減+成果最大化」を目指すことも費用管理の一環として有効。

まとめ

-

成果物ベース契約は要件が明確で予算管理を重視する場合に適し、費用は固定的で管理しやすい。

-

時間単価契約は要件が流動的で柔軟な対応が必要な場合に適し、費用は作業時間に比例して変動するため、費用管理には細かな作業管理が必要。

-

プロジェクトの性質や目的に応じて契約形態を選択し、契約内容に応じた費用管理体制を整えることが重要である。