オンライン決済の導入は、消費者・事業者双方の利便性を大幅に拡大します。主に支払いの即時性向上、現金不要によるストレス軽減、シームレスな体験提供がその理由です。

消費者側の利便性拡大

- 支払いのスムーズさと時間短縮: オンライン決済(Web決済)はインターネット上で即時または短時間で完了し、レジ待ちや小銭のやり取りを減らし、現金を持ち歩く必要がなくなります。これにより時間的ストレスが軽減され、日常利用(コンビニ、飲食店など)で特に効果的です。

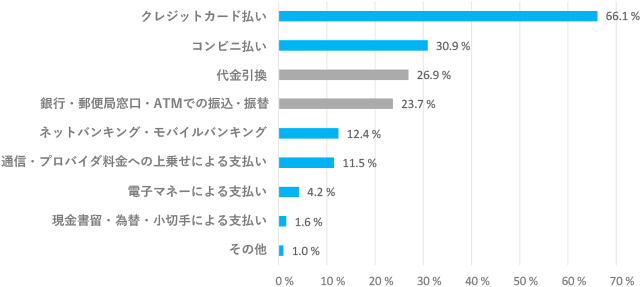

- 多様な手段の選択肢: クレジットカード、オンライン銀行決済、キャリア決済、ID決済、電子マネー、後払いなど6種類があり、初心者でも親しみやすい。タッチ決済の利用率は2023年の25%から59%へ急増し、1度利用すると継続率が高い。

- シームレスな体験: SNS(TikTok Shopなど)内で決済可能になり、プラットフォームを離れず購入。フリクションレス(摩擦のない)決済がEコマース成長をけん引し、76%の専門家が主要ドライバーと評価。

事業者側の利便性拡大

- 請求・支払いの手間削減: 即時入金確認が可能で、1〜2営業日で送金完了。ショップのイメージ向上にも寄与。

- 競争優位性の獲得: リアルタイムペイメント(66%が最大トレンド)、モバイルウォレット(55%)の導入で顧客体験を向上。2026年はAI進展で高度化・高速化が進み、小売業者が優位に。

市場全体の拡大トレンド(2026年予測)

- キャッシュレス市場成長: 野村総合研究所によると2026年にかけ継続拡大。政府目標は2030年65%比率で、多様化と競争が普及を後押し。

- タッチ決済・デジタル化の加速: Visaのプロジェクトで利用急増、世界的にカード決済が半分を占める年。B2Bやマイクロマーチャントでも進展。

これらの利点から、オンライン決済導入は特に日本で現金主流の場面を変革し、利便性を多角的に拡大しますが、導入事業者は決済プロバイダーの選択が鍵です。