預算分配與成本效益分析

預算分配

預算分配是指在法定預算的範圍內,由各機關依法分配實施的計畫。這個過程通常是按月或按期進行,以確保預算的有效執行。預算分配的目的是將整體預算細分為可執行的計畫,讓各機關能夠根據實際需要進行資源配置。

成本效益分析

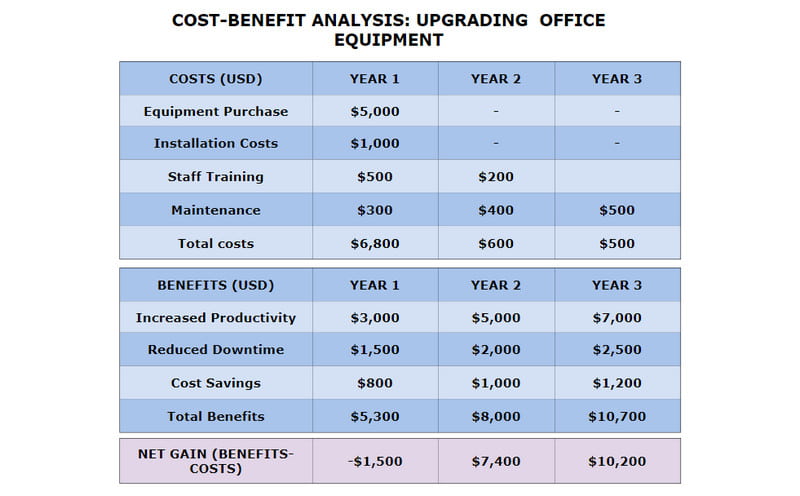

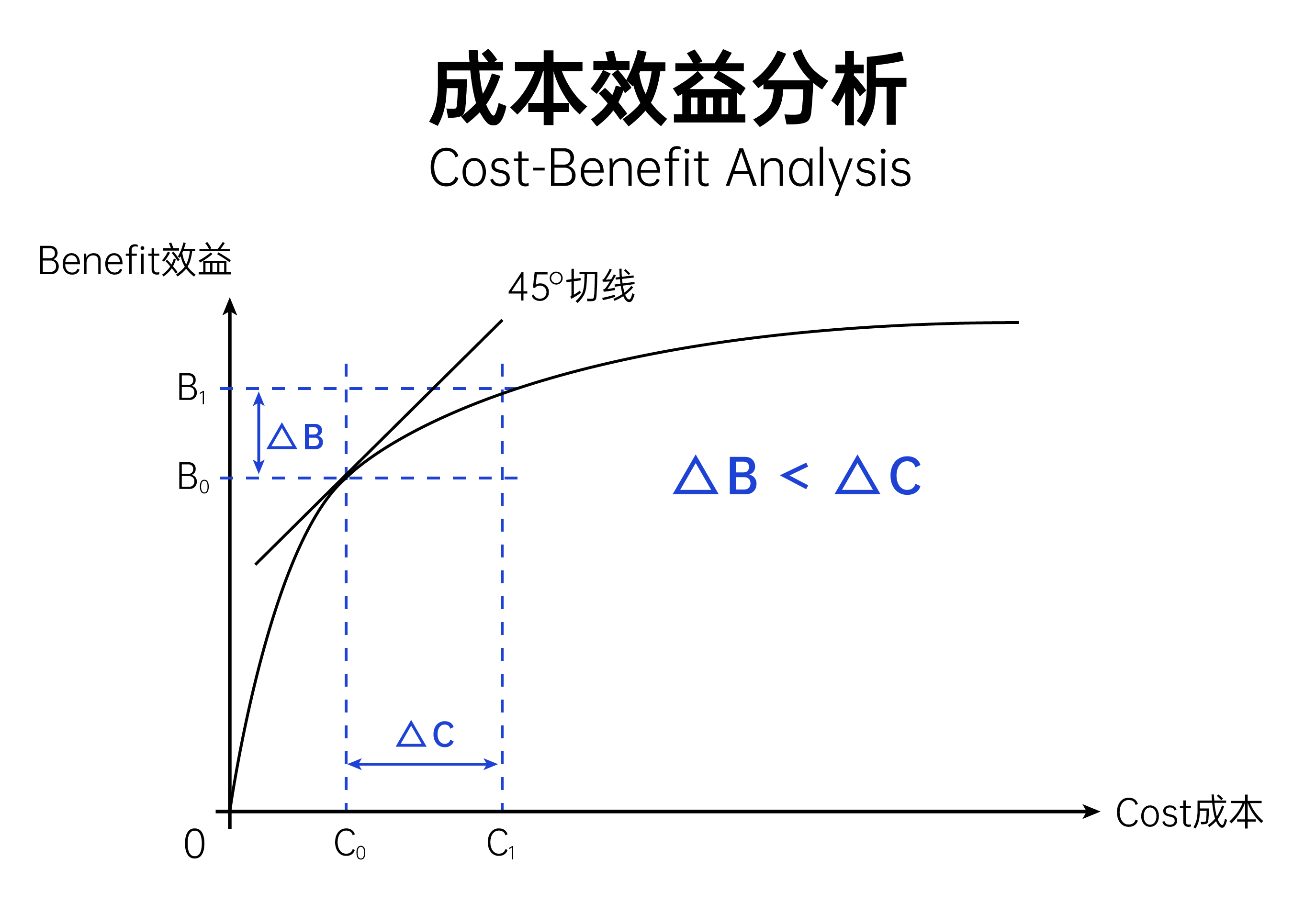

成本效益分析是一種系統性的評估方法,主要用於評估政策或計畫的效率。它將計畫的成本與效益進行比較,以幫助決策者選擇最有價值的方案。成本效益分析的步驟包括:

- 認定計畫: 確定需要評估的計畫或方案。

- 確定影響: 分析計畫對社會的正面和負面影響。

- 貨幣化影響: 將影響的價值轉換為貨幣形式,正面影響視為效益,負面影響視為成本。

- 計算淨利益: 減去總成本後的總效益,即計畫的淨利益。

- 選擇最佳方案: 根據分析結果選擇最優的方案。

結合預算分配與成本效益分析

在預算分配過程中,成本效益分析可以幫助機關更有效地配置資源。通過評估不同方案的成本與效益,機關可以確保其預算分配能夠最大化效益,同時控制成本。這種結合不僅能夠提升資源使用效率,也能夠增強預算的透明度和可行性。