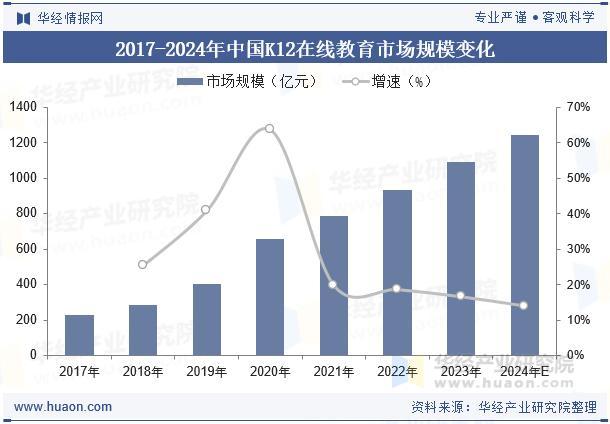

中国在线基础教育(主要指K12阶段)市场规模近年来快速增长,2023年市场规模约为1090.6亿元,预计2024年将达到1242.59亿元,渗透率提升至38%左右。这一增长得益于“双减”政策后行业供给侧的优化调整,以及OMO模式、双师课堂、翻转课堂和AI陪练等新教学模式的推动。

市场渗透率方面,K12在线教育的渗透率从2017年开始持续上升,2023年达到38%,显示出在线教育在基础教育领域的普及和接受度显著提升。疫情期间,在线教育的渗透率和用户规模快速增长,疫情后部分用户仍保持线上学习习惯,推动行业线上化趋势不可逆。

竞争格局上,K12在线教育行业集中度较低,CR4(市场份额前四大企业集中度)仅约7%,市场竞争较为分散。但“双减”政策实施后,行业内竞争力较弱的中小企业被逐步淘汰,头部企业凭借品牌、师资和技术优势有望扩大市场份额。此外,AI技术的应用正在成为行业新的竞争焦点,提升教学效率和个性化服务能力。

总结:

| 维度 | 主要数据及趋势 |

|---|---|

| 市场规模 | 2023年约1090.6亿元,2024年预计1242.59亿元 |

| 渗透率 | 2023年约38%,呈持续上升趋势 |

| 竞争格局 | 市场集中度低,CR4约7%,头部企业优势明显,政策推动行业整合 |

| 发展动力 | 新教学模式(OMO、双师、AI陪练)、政策调整、疫情推动线上化 |

整体来看,中国在线基础教育市场正处于快速发展和结构调整阶段,技术创新和政策环境是未来行业发展的关键驱动力。